Fenomena Ketakutan di Industri Perbankan

Industri perbankan Indonesia saat ini menghadapi tekanan yang tidak biasa. Ketakutan kredit macet telah menciptakan suasana kerja yang penuh kecemasan, terutama bagi analis kredit. Banyak profesional memilih berpindah posisi atau bahkan meninggalkan pekerjaan mereka demi menghindari risiko hukum di masa depan. Situasi ini tidak hanya berdampak pada individu, tetapi juga mengganggu stabilitas operasional bank. Ketika rasa aman hilang, kualitas pengambilan keputusan pun ikut terpengaruh secara signifikan.

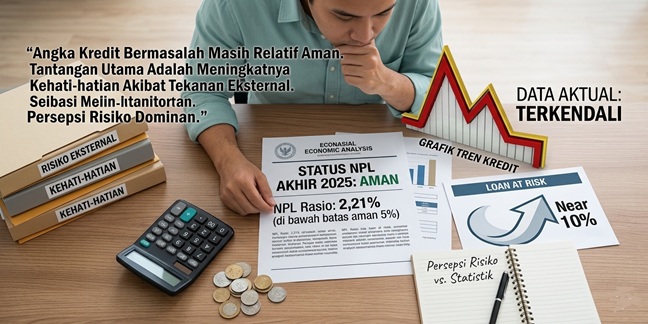

Angka Kredit Bermasalah Masih Relatif Aman

Jika melihat data terkini, rasio kredit macet sebenarnya masih terkendali. Per akhir 2025, tingkat Non-Performing Loan (NPL) berada di kisaran 2,21 persen, yang berarti masih di bawah batas aman. Meski demikian, potensi risiko yang lebih besar muncul dari loan at risk yang mendekati 10 persen. Kondisi ini menunjukkan bahwa tantangan utama bukan pada besarnya kredit macet, melainkan pada meningkatnya kehati-hatian berlebihan akibat tekanan eksternal. Oleh karena itu, persepsi risiko menjadi faktor yang jauh lebih dominan dibandingkan angka statistik semata.

Dana Besar Tidak Tersalurkan ke Sektor Riil

Pemerintah sebenarnya telah berupaya mendorong pertumbuhan ekonomi dengan mengucurkan dana besar ke sektor perbankan. Namun, realitas di lapangan menunjukkan bahwa triliunan rupiah dana kredit justru mengendap. Bank memilih menahan penyaluran dana karena khawatir terhadap konsekuensi hukum di kemudian hari. Dampaknya terasa langsung pada pelaku usaha, khususnya UMKM, yang kesulitan mendapatkan akses pembiayaan. Akibat kondisi ini, perputaran ekonomi menjadi melambat dan peluang ekspansi usaha ikut terhambat.

Kredit Macet dalam Perspektif Risiko Bisnis

Dalam dunia perbankan, kredit macet merupakan bagian dari dinamika bisnis yang tidak dapat dihindari. Setiap keputusan kredit selalu mengandung risiko yang telah diperhitungkan melalui analisis dan prinsip kehati-hatian. Oleh sebab itu, penyelesaian kredit bermasalah seharusnya dilakukan melalui mekanisme perdata, bukan pidana. Pendekatan hukum yang tepat akan memberikan kepastian bagi pelaku industri. Dengan demikian, bank dapat menjalankan fungsi intermediasi tanpa rasa takut yang berlebihan.

Ancaman bagi Ekonomi dan Langkah Perbaikan

Dampak ketakutan kredit macet tidak berhenti di sektor perbankan saja, tetapi juga merembet ke perekonomian nasional. Ketika bank enggan menyalurkan kredit, sektor usaha kehilangan sumber pendanaan utama. Jika kondisi ini terus berlanjut, target pertumbuhan ekonomi akan sulit tercapai. Oleh karena itu, pemerintah perlu segera menciptakan kepastian hukum yang jelas dan adil. Selain itu, regulator harus memperkuat pengawasan agar keseimbangan antara risiko bisnis dan penegakan hukum tetap terjaga.

Kesimpulannya, ketakutan kredit macet telah menjadi hambatan serius bagi penyaluran dana perbankan. Tanpa solusi yang tepat, kondisi ini berpotensi memperlambat pertumbuhan ekonomi dan melemahkan daya saing nasional.

👁 1554 kali

👁 895 kali

👁 880 kali

👁 1416 kali

👁 1036 kali

👁 1373 kali

👁 1859 kali

👁 1328 kali

👁️ Dilihat 8 kali